![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

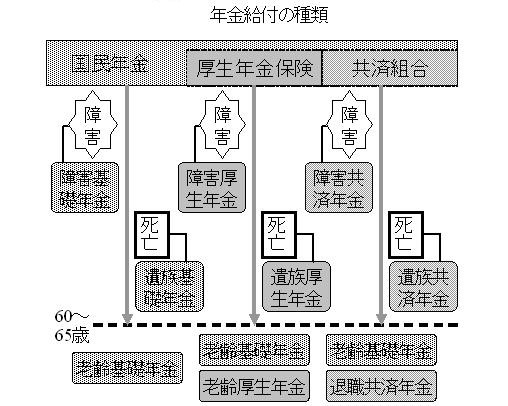

岞揑擭嬥偺増妚偲巇慻傒岞揑擭嬥偲巹揑擭嬥擭嬥偵偼惌晎偑塣塩偡傞乻岞揑擭嬥乼偲丄惌晎埲奜偺婇嬈側偳偺抍懱偑幚巤偡傞乻巹揑擭嬥乼偑偁傞丅崙柉擭嬥傗岤惗擭嬥丄嫟嵪擭嬥偑岞揑擭嬥偱偁傞丅崙柉擭嬥婎嬥傗岤惗擭嬥婎嬥丄妋掕嫆弌擭嬥偼巹揑擭嬥偱偁傞丅 岞揑擭嬥偺楌巎擭嬥惂搙偼屆戙儘乕儅偺帪戙偵巒傑偭偨丅戅栶屻偺惗妶曐忈偁傞偄偼彎醱乮偟傚偆偄乯孯恖傗愴杤幰堚懓偺惗妶曐忈偺偨傔偩偭偨丅擔杮偱傕柧帯帪戙偺弶婜偵挜暫惂偑摫擖偝傟丄巑懓弌恎幰偱側偄恖偑惣撿愴憟偱媽巑懓偲摤偭偨丅偦偺惣撿愴憟偺捈慜偵摉偨傞1875擭偵孯恖壎媼偑惍旛偝傟偨丅岞揑擭嬥偼愴憟偺塭傪堷偒偢偭偰偄傞丅壎媼偼偦偺屻丄84擭偐傜暥姱偵傕摫擖偝傟偨丅偝傜偵1939擭偵偼乻慏堳曐尟乼乮奀忋楯摥幰岦偗乯偑丄偦偟偰棨忋楯摥幰岦偗偺乻楯摥幰擭嬥曐尟乼乮岤惗擭嬥曐尟偺慜恎乯偑42擭偵憂愝偝傟偨丅嵟屻偵庡偲偟偰帺塩嬈幰岦偗偺崙柉擭嬥偑61擭偵敪懌偟丄乻崙柉奆擭嬥乼偲側偭偨丅 岞揑擭嬥傊偺壛擖媊柋岞揑擭嬥惂搙傊偺壛擖偼嫮惂揑偱偁傞丅擔杮偱偼忢嬑乮尨懃偲偟偰廡30帪娫埲忋嬑柋乯偱捓嬥傪壱偄偱偄傞恖偁傞偄偼枮20嵨埲忋60嵨枹枮偺恖偼岞揑擭嬥偵壛擖偟丄岞揑擭嬥偺曐尟椏傪擺晅偡傞媊柋偑偁傞丅 岞揑擭嬥偺壛擖惂搙怑庬偛偲偵堘偆丅柉娫媼梌強摼幰偼乻岤惗擭嬥曐尟乼偵丄岞柋堳偼乻崙壠岞柋堳嫟嵪慻崌乼乮乻崙嫟嵪乼乯側偄偟乻抧曽岞柋堳嫟嵪慻崌乼乮乻抧嫟嵪乼乯偵丄巹棫妛峑嫵怑堳偼乻巹棫妛峑嫵怑堳嫟嵪慻崌乼乮乻巹妛嫟嵪乼乯偵偦傟偧傟壛擖偡傞丅2016擭10寧埲崀丄尰峴偺偍偍傓偹廡30帪娫埲忋偲偄偆岤惗擭嬥曐尟傊偺壛擖梫審偑廡20帪娫埲忋偵娚榓偝傟傞丅乮1乯捓嬥寧妟8枩8000墌埲忋丄乮2乯屬梡婜娫1擭埲忋丄乮3乯廬嬈堳501恖埲忋丄乮4乯妛惗偼彍偔丄偺4忦審晅偒丅奼戝懳徾幰偼栺25枩恖偺尒崬傒丅 懠曽丄帺塩嬈幰摍偱塃偺惂搙偵壛擖偟偰偄側偄恖偼枮20嵨偺抋惗擔乮偺慜擔乯偐傜乻崙柉擭嬥乼偵壛擖偡傞丅崙柉擭嬥偼1986擭搙偐傜慡崙柉嫟捠偲側傝丄20嵨埲忋60嵨枹枮偺媼梌強摼幰偼岤惗擭嬥曐尟丒嫟嵪慻崌偺偄偢傟偐偵壛擖偡傞偲丄帺摦揑偵崙柉擭嬥偵傕壛擖偡傞偙偲偵側偭偨丅 婎慴擭嬥斣崋1恖偵堦偮偢偮晅斣偝傟偨擭嬥斣崋丅斣崋偼惗奤晄曄丅壛擖偡傞惂搙偑曄傢偭偰傕摨堦斣崋偱壛擖婰榐傪娗棟偡傞丅1997擭1寧摫擖丅偦傟埲慜偼壛擖偡傞惂搙偛偲偵堎側傞斣崋偑晅斣偝傟偰偄偨丅婎慴擭嬥斣崋摫擖埲慜偺擭嬥斣崋偺偆偪婎慴擭嬥斣崋偵柤婑偣偱偒偰偄側偄傕偺傪乽乻拡偵晜偄偨擭嬥婰榐乼乿偲偄偆丅 戞3崋旐曐尟幰岤惗擭嬥丒嫟嵪擭嬥偺壛擖幰乮乻戞2崋旐曐尟幰乼乯偵晑梴偝傟偰偄傞擭廂130枩墌枹枮偺攝嬼幰傪戞3崋旐曐尟幰偲屇傇丅媼梌強摼幰偺屬偄庡傪宱桼偟偰擭嬥帠柋強偵撏偗弌傪偡傟偽掕妟偺崙柉擭嬥曐尟椏偼擺晅晄梫偲側傞丅偨偩偟媼梌強摼幰偑掕擭摍偱戅怑偟偨偲偒丄偦偺攝嬼幰偑60嵨枹枮偺応崌偵偼戞3崋旐曐尟幰帒奿傪幐偄丄攝嬼幰暘偺掕妟曐尟椏傪戞1崋旐曐尟幰偲偟偰怴偨偵擺傔傞媊柋偑敪惗丅側偍丄戞2崋丒戞3崋埲奜偺崙柉擭嬥壛擖幰傪乻戞1崋旐曐尟幰乼偲偄偆丅 庴媼帒奿婜娫榁楊擭嬥傪庴媼偡傞偨傔偵昁梫側曐尟椏偺擺晅婜娫偺偙偲丅尨懃丄25擭埲忋擭嬥惂搙偵壛擖偟偰曐尟椏傪擺傔側偄偲庴媼尃偑敪惗偟側偄丅2012擭夵惓偱尨懃10擭偵抁弅偝傟偨乮17擭4寧巤峴梊掕乯丅側偍丄宱嵪揑側棟桼側偳偱丄曐尟椏傪慡晹傑偨偼堦晹柶彍偡傞乻曐尟椏柶彍惂搙乼偵傛傝丄曐尟椏偺嫆弌柶彍偑擣傔傜傟偨婜娫傕娷傑傟傞丅 庡晈擭嬥栤戣夛幮堳傗岞柋堳偺嵢乮戞3崋旐曐尟幰乯偼丄晇偺揮怑傗戅怑偵偲傕側偭偰戞1崋旐曐尟幰偵曄傢傞偺偱丄杮棃丄曐尟椏擺晅偺媊柋偑惗偠傞偑丄曄峏庤懕偒傪偟側偐偭偨偨傔偵丄偦偺婜娫偑25擭偺庴媼帒奿婜娫偵擖傜偢丄擭嬥傪庴媼偱偒側偔側傞働乕僗偑栤戣壔丅偦偙偱丄彨棃偺柍擭嬥丒掅擭嬥偺敪惗傪杊巭偡傞偨傔丄夁嫀偵慿偭偰曐尟椏傪擺傔傞偙偲偑偱偒傞婜尷傪2擭偐傜10擭偵墑挿偡傞乽乻摿椺捛擺乼乿偑3擭娫偺帪尷慬抲偲偟偰2015擭4寧偐傜擣傔傜傟傞丅 擟堄壛擖惂搙60嵨埲崀70嵨傑偱偺娫丄崙柉擭嬥偵壛擖偱偒傞惂搙丅岤惗擭嬥偵偼70嵨埲忋偱傕壛擖偱偒傞丅 1恖1擭嬥岞揑擭嬥偼榁楊乮傑偨偼戅怑乯丄忈奞丄巰朣偺嶰偮偺偆偪偄偢傟偐堦偮偺梫審傪枮偨偣偽庴媼偱偒傞丅偡側傢偪擭嬥媼晅偵偼乻榁楊擭嬥乼乮傑偨偼乻戅怑擭嬥乼乯丒乻忈奞擭嬥乼丒乻堚懓擭嬥乼偺嶰偮偑偁傞丅岞揑擭嬥偵偼1恖1擭嬥偺尨懃偑偁傝丄偄偢傟偐堦偮偺擭嬥傪庴媼偡傞丅偨偩偟忈奞傪傕偮媼梌強摼幰偼椺奜揑偵榁楊擭嬥傑偨偼堚懓擭嬥傕摨帪偵庴媼偱偒傞丅

庴媼奐巒擭楊媼梌強摼幰偺榁楊擭嬥庴媼奐巒擭楊偼抝彈暿丒惗擭寧擔暿偵掕傔傜傟偰偄偰丄彨棃65嵨偲側傞乮昞嶲徠乯丅 惗擭寧擔暿偵掕傔傜傟偨榁楊擭嬥偺庴媼奐巒擭楊

拲) 65嵨偵側傞偲掕妟晹暘偼榁楊婎慴擭嬥偵柤徧偑曄傢傞

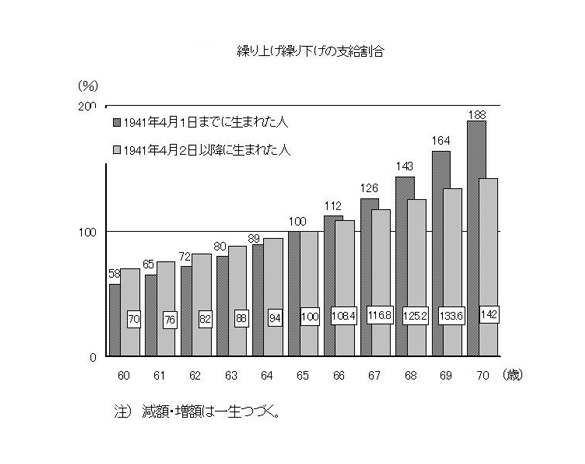

擭嬥庴媼偺孞忋偘丒孞壓偘庴媼奐巒擭楊偑尨懃65嵨偵側偭偰傕丄榁楊擭嬥偼60嵨偐傜庴媼偡傞偙偲偑壜擻偱偁傞丅60嵨戙慜敿偱擭嬥傪庴媼偡傞乮乽乻孞忋偘庴媼乼乿偲偄偆乯偲丄擭嬥偼尭妟偝傟傞丅尭妟棪偼惗擭寧擔偵傛偭偰堎側傞丅懠曽丄65嵨傛傝屻偵擭嬥庴媼奐巒傪抶傜偣傞乮乽乻孞壓偘庴媼乼乿偲偄偆丅70嵨傑偱孞壓偘壜乯偲丄擭嬥偼憹妟偝傟傞丅憹尭偼堦惗懕偔丅

擭嬥庴媼擔嬼悢寧偺15擔偵慜寧暘偲慜乆寧暘偺2僇寧暘偺擭嬥傪傑偲傔偰庴媼丅 擭嬥偺媼晅峔憿岞揑擭嬥偺媼晅偼2奒寶偰丅妋掕嫆弌擭嬥傗丄嫟嵪擭嬥偺怑堟壛嶼側偳偺曐忈傪娷傔傞偲3奒寶偰偵側傞丅1奒偑掕妟偺擭嬥乮乻婎慴擭嬥乼乯丄2奒偑捓嬥曬廣偵斾椺偡傞擭嬥乮曬廣斾椺晹暘乯丅1奒偺婎慴擭嬥偼崙柉擭嬥惂搙偐傜庴媼偡傞丅戞1崋旐曐尟幰偲戞3崋旐曐尟幰偼婎慴擭嬥偺傒傪庴媼偡傞丅媼梌強摼幰偵偼婎慴擭嬥偵壛偊偰2奒偺曬廣斾椺晹暘偑偁傞丅側偍丄2012擭偺擭嬥夵妚偵傛傝2奒晹暘偺嫟嵪擭嬥偼岤惗擭嬥傊摑崌丄3奒晹暘偺怑堟壛嶼偼攑巭偑寛傑偭偨丅仺曬廣斾椺晹暘丄仺妋掕嫆弌擭嬥 婎慴擭嬥妟榁楊婎慴擭嬥偼2015擭4寧帪揰偱1恖寧妟6枩5008墌丅枮妟庴媼偡傞偨傔偵偼丄20嵨偐傜60嵨傑偱偺40擭娫丄曐尟椏傪擺傔傞昁梫偑偁傞丅40擭枹枮偩偲擭嬥媼晅偼婜娫斾椺偵傛傝尭妟偝傟傞丅 曬廣斾椺晹暘榁楊岤惗擭嬥偺曬廣斾椺晹暘乮媼晅寧妟乯偼壛擖幰偺媼梌壱摼幚愌偵墳偠偰寛傑傞丅偦偺寁嶼曽朄偼暋嶨偱丄壛擖幰帺恎偑寁嶼偡傞偺偼丄傎傏晄壜擻丅嬥妟偼枅擭憲晅偝傟傞偹傫偒傫掕婜曋傗偹傫偒傫僱僢僩偱妋擣偱偒傞丅仺偹傫偒傫僱僢僩 摿暿巟媼偺榁楊岤惗擭嬥60嵨戙慜敿偵庴媼偡傞偙偲偑偱偒傞榁楊岤惗擭嬥丅摿暿巟媼偺榁楊岤惗擭嬥偼丄掕妟晹暘偲曬廣斾椺晹暘偲偵暘偐傟傞丅掕妟晹暘偼65嵨埲忋偺榁楊婎慴擭嬥偵丄曬廣斾椺晹暘偼65嵨埲忋偺榁楊岤惗擭嬥偵奩摉偡傞晹暘偱偁傞丅偨偩丄掕妟晹暘偲榁楊婎慴擭嬥偲偱偼寁嶼曽朄偑堎側傝丄榁楊婎慴擭嬥偼掕妟晹暘傛傝傕嬥妟偑彮側偄丅偦偺偨傔丄榁楊婎慴擭嬥偵偼擭嬥偺庤庢妟傪堐帩偡傞偨傔偵丄乻宱夁揑壛嶼乼偲偄偆壛嶼偑晅偔丅 儌僨儖擭嬥妟岤惗擭嬥偺儌僨儖擭嬥妟偼2015擭4寧帪揰偱寧妟22枩1507墌丅柍嬈偺嵢偺偄傞抝惈媼梌強摼幰乮徿梌傪娷傓暯嬒寧廂42枩8000墌丄壛擖婜娫40擭乯偑晇晈偲傕65嵨偵側偭偨偲偒偵庴媼偡傞晇晈崌寁偺擭嬥庴媼妟傪巜偡丅 擭嬥僗儔僀僪惂擭嬥媼晅妟偼丄暔壙偺曄摦偵崌傢偣偰枅擭4寧偵夵掕偝傟丄姰慡偐偮帺摦揑偵僗儔僀僪偝傟傞乮乻暔壙僗儔僀僪乼乯丅僗儔僀僪棪偼慜擭偺徚旓幰暔壙巜悢偺曄摦棪偵摍偟偄丅偨偩偟暔壙壓棊帪偵摿椺偲偟偰擭嬥媼晅妟傪堷偒壓偘偢偵悩偊抲偄偨偙偲偑夁嫀偵偁偭偨丅偙偺摿椺悈弨傪夝徚偡傞偨傔13擭10寧埲崀丄擭嬥妟偺堷壓偘偑3抜奒偱峴傢傟偰偍傝丄15擭4寧偺0.5亾堷壓偘偑朄掕偝傟偰偄傞丅偝傜偵儅僋儘宱嵪僗儔僀僪偑幚巤偝傟傞応崌丄暔壙僗儔僀僪偺幏峴偼堦帪揑偵搥寢偝傟傞丅 儅僋儘宱嵪僗儔僀僪媼晅悈弨傪壓曽挷惍偡傞偨傔偺怴偟偄峫偊曽丅儅僋儘宱嵪偵偼捈愙娭學偟側偄丅崱屻偵梊憐偝傟傞恖岥梫場偺曄壔乮岞揑擭嬥壛擖幰悢偺尭彮偲65嵨帪暯嬒梋柦偺怢傃乯傪峫椂偡傞丅恖岥梫場偺曄壔棪偼2015擭搙0.9亾丅偦偺暘偩偗媼晅妟偑幚幙揑偵栚尭傝偡傞丅偨偩丄暔壙偑壓偑傜側偄尷傝丄媼晅偺柤栚妟偼堷偒壓偘側偄丅2004擭偺擭嬥夵妚偱摫擖偝傟偨偑丄14擭傑偱堦搙傕敪摦偝傟偰偄側偄丅 媼晅悈弨屌掕曽幃岤惗擭嬥偵偍偗傞儌僨儖擭嬥偺悈弨乮懳暯嬒寧廂斾丅2014擭帪揰偱64亾嫮乯傪彨棃50亾偱屌掕偟丄偦傟埲壓偵偼堷偒壓偘側偄偙偲丅偨偩丄偙偺悈弨屌掕偼65嵨帪揰偵尷傞丅66嵨埲崀丄擭嬥悈弨偼彊乆偵掅壓偟丄85嵨挻偱40亾慜屻偵側傞丅65嵨帪揰偵偍偗傞儌僨儖擭嬥偺悈弨偑50亾傑偱壓偑偭偨帪揰偱儅僋儘宱嵪僗儔僀僪偼攑巭偝傟傞丅 嵼怑榁楊擭嬥乮60乣64嵨乯60嵨埲崀傕捓嬥傪壱偓懕偗傞応崌丄擭嬥媼晅偲乻憤曬廣寧妟憡摉妟乼乮1擭娫偺儃乕僫僗傪12偱妱偭偨妟傪娷傓捓嬥寧廂乯偲偺崌嶼妟偑寧妟28枩墌挻偵側傞偲丄捓嬥憹2偵偮偒擭嬥媼晅尭1偲側傞丅憤曬廣寧妟憡摉妟47枩墌挻乮2015擭4寧埲崀乯偱偼捓嬥憹1偵懳偟偰擭嬥媼晅尭1丅摥偒側偑傜庴媼偡傞榁楊擭嬥傪乽嵼怑榁楊擭嬥乿偲偄偆丅 嵼怑榁楊擭嬥乮65嵨埲忋乯65嵨埲忋偺恖偑寧媼傪壱偖偲丄崅捓嬥偺応崌丄擭嬥媼晅偼尭妟偝傟傞丅偨偩丄婎慴擭嬥偼尭妟側偟偺慡妟庴媼偱丄曬廣斾椺晹暘傕憤曬廣寧妟憡摉妟偲偺崌寁妟偑47枩墌乮2015擭4寧埲崀乯偵払偡傞傑偱偼尭妟偑側偄丅偦偺崌寁妟偑47枩墌傪挻偊傞偲偒丄憤曬廣寧妟憡摉妟偺憹壛暘偺敿暘偑擭嬥妟偐傜尭妟偝傟傞丅側偍丄70嵨埲崀偼捓嬥傪壱偄偱傕擭嬥曐尟椏晧扴偑側偔側傞 棧崶帪偺擭嬥暘妱晇偺擭嬥傪棧崶屻偵嵢偵暘妱偡傞惂搙丅乻崌堄暘妱乼偲乻3崋暘妱乼偑偁傞丅崌堄暘妱偺応崌丄寢崶偟偰偄偨婜娫暘偵偮偄偰晇偺岤惗擭嬥媼晅偺嵟戝50亾傑偱丄晇偺崌堄偑偁傟偽丄彨棃丄嵢柤媊偺擭嬥偲偟偰庴偗庢傞偙偲偑壜擻偱偁傞丅3崋暘妱偺応崌丄嵢偑戞3崋旐曐尟幰偱偁傟偽丄棧崶偺嵺丄2008擭3寧埲崀偺崶堶婜娫偵偐偐傞晇偺岤惗擭嬥庴媼妟偺敿暘傪晇偺崌堄側偟偵暘妱庴媼偱偒傞丅仺戞3崋旐曐尟幰 擭嬥晄庴媼偺怽偟弌擭嬥庴媼尃幰偑晄庴媼偺怽偟弌傪偡傞偲丄崙偼巟媼傪掆巭偡傞偙偲偑偱偒傞丅庴媼帿戅幰偼2012擭搙枛帪揰偱栺500恖乮13擭4寧22擔偺岤惗楯摥戝恇摎曎乯丅 堚懓婎慴擭嬥偺晝巕壠掚傊偺巟媼梫審晝巕壠掚偵巟媼偝傟偰偄傞堚懓婎慴擭嬥偼丄愱嬈庡晈乮戞3崋旐曐尟幰乯偑巰朣偟偨応崌丄巟媼偝傟側偄丅 嵟掅壛擖婜娫偺抁弅榁楊擭嬥偺庴媼帒奿婜娫偑尰峴偺尨懃25擭偐傜10擭傊抁弅偝傟傞丅2017擭4寧巤峴梊掕丅尰嵼丄壛擖婜娫偑25擭枹枮偱柍擭嬥偲側偭偰偄傞崅楊幰偵傕巤峴擔埲崀丄擺晅嵪傒婜娫偵墳偠偨擭嬥偑巟媼偝傟傞丅 崙柉擭嬥偺曐尟椏帺塩嬈幰摍偺旕媼梌強摼幰偼掕妟偺曐尟椏乮2014擭搙1恖寧妟1枩5250墌乯傪嫆弌偡傞丅崙柉擭嬥偺曐尟椏偼枅擭4寧偵280墌乮寧妟乯偢偮堷偒忋偘丄17擭4寧埲崀偼1枩6900墌乮04擭壙奿乯偱挿婜屌掕丅枅擭偺堷忋妟280墌偼捓嬥偺怢傃偵楢摦偟丄曄傢傞丅晧扴擻椡偑朢偟偄偲擣掕偝傟傞偲丄曐尟椏嫆弌偺慡妟傑偨偼堦晹偑柶彍偝傟傞丅 岤惗擭嬥偺曐尟椏媼梌強摼幰偑嫆弌偡傞偺偼掕棪偺擭嬥曐尟椏偺傒乮崙柉擭嬥惂搙偵傕壛擖偟偰偄傞偑丄掕妟曐尟椏傪捈愙嫆弌偡傞偙偲偼媮傔傜傟側偄乯丅擭嬥曐尟椏偼惻崬傒偺捓嬥寧廂偍傛傃儃乕僫僗偵懳偟偰晩壽偝傟丄杮恖偍傛傃帠嬈庡偑愜敿偟偰晧扴丅2014擭9寧偵偍偗傞岤惗擭嬥偺曐尟椏偼帠嬈庡晧扴崬傒偱17.474亾丅岤惗擭嬥偺曐尟椏偼枅擭9寧帪揰偱0.354億僀儞僩偢偮堷偒忋偘丄17擭9寧埲崀18.30亾偱屌掕偝傟傞丅擭嬥曐尟椏偑挜廂偝傟傞捓嬥寧廂偵偼忋壓尷偑偁傝丄壓尷偼寧妟9枩8000墌丄忋尷偼62枩墌乮儃乕僫僗偺忋尷偼1夞摉偨傝150枩墌乯丅 堢帣媥嬈拞偺曐尟椏柶彍堢帣媥嬈婜娫拞偼岤惗擭嬥曐尟丒嫟嵪擭嬥偺曐尟椏晧扴傪柶彍丅擭嬥媼晅嶼掕忋丄偙偺娫偺捓嬥偼堢帣媥嬈捈慜偺捓嬥傪巊梡偡傞丅側偍丄堢帣偺偨傔偺抁帪娫嬑柋偵傛傞捓嬥掅壓偵偮偄偰偼丄巕偳傕偑3嵨偵側傞傑偱捓嬥掅壓偑側偐偭偨偲傒側偟偰擭嬥媼晅傪嶼掕丅偙偺娫偺曐尟椏偼掅壓偟偨捓嬥偵晩壽丅偝傜偵丄嶻媥丒嶻屻媥嬈婜娫拞傕曐尟椏晧扴傪柶彍偡傞丅偙偺娫偵偐偐傞媼晅妟偼曐尟椏傪擺晅偟偨偲傒側偟偰寁嶼丅 妛惗偺曐尟椏巟暐桺梊擭嬥帠柋強偱怽惪庤懕偒傪偡傟偽妛惗偺娫偼夁嫀2擭暘傑偱慿偭偰崙柉擭嬥偺曐尟椏巟暐偄偑桺梊偝傟傞乮杮恖擭廂偑堦掕妟埲壓偺応崌乯丅曐尟椏捛擺婜娫偼10擭娫乮2擭埲撪偵捛擺偡傟偽墑擺棙巕偼晅偐側偄乯丅偙偺応崌丄曐尟椏巟暐桺梊婜娫拞偱傕忈奞婎慴擭嬥丒堚懓婎慴擭嬥傪庴媼偡傞偙偲偑偱偒傞丅 擔杮擭嬥婡峔崙偐傜埾擟丒埾戸傪庴偗丄岞揑擭嬥偵偮偄偰偺揔梡丒挜廂丒婰榐娗棟丒憡択丒嵸掕丒媼晅側偳偺塣塩嬈柋傪峴偆岞朄恖丅2010擭1寧1擔偵愝棫丅乻幮夛曐尟挕乼偑扴偭偰偄偨擭嬥嬈柋傪堷偒宲偄偩丅摨帪偵丄嵟婑傝偺幮夛曐尟帠柋強偼乻擭嬥帠柋強乼偲柤徧偑曄傢偭偨丅 偹傫偒傫僱僢僩擔杮擭嬥婡峔偑2011擭2寧偐傜採嫙偟偰偄傞丄24帪娫偄偮偱傕僀儞僞乕僱僢僩忋偱擭嬥婰榐傪妋擣偱偒傞僒乕價僗丅擭嬥惂搙偺壛擖幰偵枅擭1夞抋惗寧偵憲晅偝傟傞捠抦彂偑乻偹傫偒傫掕婜曋乼丄擭嬥庴媼幰偵懳偟偰09擭12寧乣10擭11寧偵偐偗偰憲晅偝傟偨偺偑乻偹傫偒傫庴媼幰曋乼乮岤惗擭嬥壛擖婰榐偺偍抦傜偣乯偱偁傞偑丄偹傫偒傫僱僢僩偱偼丄偹傫偒傫掕婜曋側偳傛傝傕怴偟偄捈嬤偺擭嬥婰榐傪妋擣偡傞偙偲偑偱偒傞丅 愊棫曽幃乛晩壽曽幃丂乲funded financing / pay-as-you-go financing乴帺暘偑愊傒棫偰偨妡偗嬥傪彨棃帺暘偑庴偗庢傞傛偆偵愊傒棫偰偰偍偔嵿惌曽幃傪乽愊棫曽幃乿偲偄偆丅偙傟偵懳偟丄偦偺帪乆偺擭嬥媼晅巟暐偄偵昁梫側嬥妟傪尰栶悽戙偺擭嬥曐尟椏摍偺嫆弌偱榙偭偰偄偔嵿惌曽幃傪乽晩壽曽幃乿偲偄偆丅晩壽曽幃偱巒傔偨擭嬥嵿惌傪愊棫曽幃偵愗傝懼偊傞応崌丄尰帪揰偱偺崅楊幰偵懳偡傞媼晅偵壛偊偰彨棃偺擭嬥偺愊棫偰偲偄偆乻擇廳偺晧扴乼偑昁梫偵側傞丅擔杮偺岞揑擭嬥惂搙偼丄晩壽曽幃傪婎杮偲偟偨嵿惌曽幃傪嵦梡偟偰偄傞丅 擭嬥惗妶幰巟墖媼晅嬥惂搙擭嬥惂搙偺榞奜偱丄擭廂87枩墌枹枮偺掅強摼崅楊幰偵懳偟偰曐尟椏擺晅嵪傒婜娫偵墳偠偨媼晅嬥乮嵟崅寧妟5000墌乯傪巟媼偡傞偲摨帪偵丄柶彍婜娫偵墳偠偨媼晅嬥乮嵟崅寧妟1枩666墌乯傪暿搑巟媼偡傞惂搙丅柍擭嬥偺恖偼懳徾奜偱偁傞丅慡妟崙屔晧扴丅2017擭4寧巤峴梊掕丅 丂丂丂丂 |

![]()